10月30日,在由上海有色网信息科技股份有限公司(SMM)、中条山有色金属集团有限公司主办的CCAE2025SMM(第十四届)铜业年会暨山西省第二届铜基新材料产业链发展大会——主论坛上,SMM大数据总监叶建华围绕当前市场不确定性及铜市场的供需、价格等情况展开分析,探讨了特朗普政策、矿山生产、贸易格局、供需平衡等因素对市场的影响,并对铜市场未来走势进行了展望。

宏观:市场不确定性与特朗普政策影响

►市场不确定性加剧

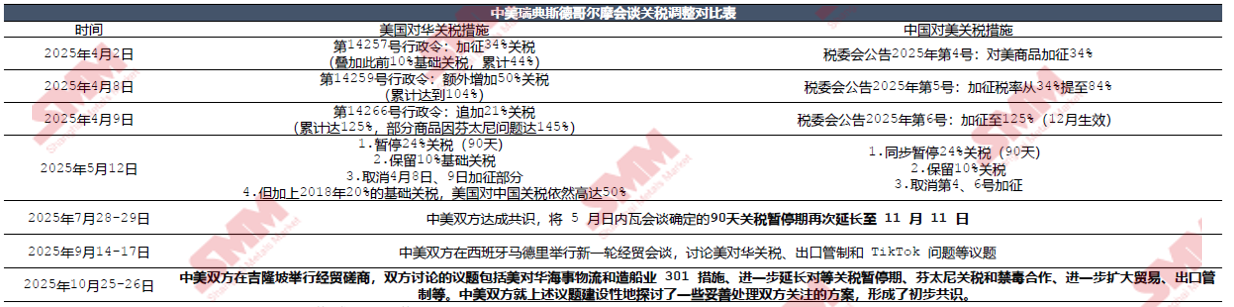

美国对等关税,锚定“贸易逆差”,意在解决37万亿的美债及制造业回流;其所带来的不确定性带来市场剧烈波动。

价格波动剧烈:其指出今年市场不确定性来自诸如产业和宏观等使得市场的不确定性加剧,这也增加了市场分析和研究的难度,如特朗普入主白宫后,其推特影响全球大宗商品价格波动,3-4月美国加税政策引发市场恐慌,清明节后铜价出现了跌停。

市场预期变化:特朗普的关税政策促使部分制造业回流美国,如韩国电缆厂、中国铜管厂在美国投资扩建,不过,长期的关税将对其他国家的制造业带来挑战。

经贸博弈与关税冲击

中美经贸会谈频繁:4月美国宣布实施对等关税后,中国美国已举行五次经贸会谈,市场也关注中美两国元首在韩国会晤,这可能会影响铜等有色金属的短期波动。

关税对大宗商品价格不利:每次关税冲击对大宗商品尤其是基本金属价格是不利的,如黄金、白银价格受影响,市场担心贸易壁垒建立干扰全球经济,推动贵金属价格迭创新高,但近期黄金白银回落调整之后,有资金流出,并有部分资金流向有色金属板块。

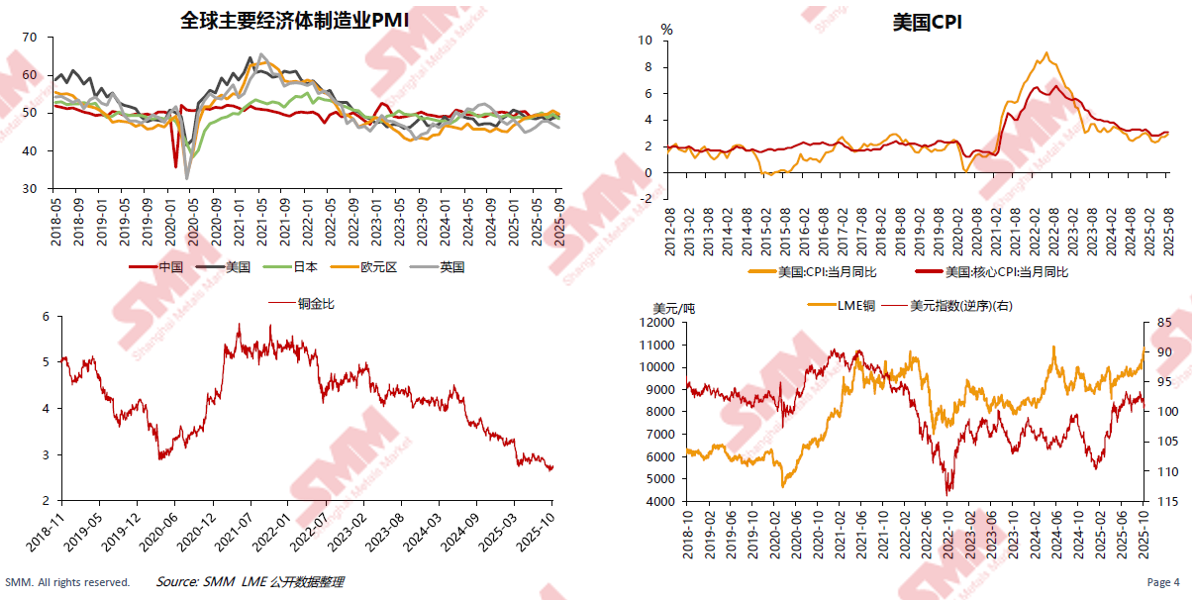

全球主要经济体制造业PMI均处于50以下受地缘冲突及美国关税政策影响铜金比下行显示市场较强避险情绪

其结合近年来全球主要经济体制造业PMI、美国CPI、铜金比以及LME铜和美元指数(逆序)等的走势变化进行了阐述。

►美元走弱和美元信用弱化亦推升铜价

美元进入降息周期

降息幅度预测:美联储周三宣布降息25个基点,符合市场预期,这也是美联储今年第二次降息 25 个基点。市场普遍预期,从去年9月至今年年底,美联储累计降息幅度约 175 个 BP,标志着美国已正式进入降息周期。当前美元指数在100 关口以内徘徊,近期受日本新首相宽松货币政策的预期影响,美元迎来短期反弹走势。

长期走弱趋势:而长期来看,美国降息周期尚未结束,美元将持续走弱。

美元信用受质疑:特朗普与美联储在推特上的博弈引发市场对美联储独立性和美元信用的担忧,这是推动黄金、白银、有色金属、或者虚拟货币持续上涨的重要原因,美元走弱或者美元信用的弱化也将从金融角度推升铜价。

基本面

►铜市场供应端情况

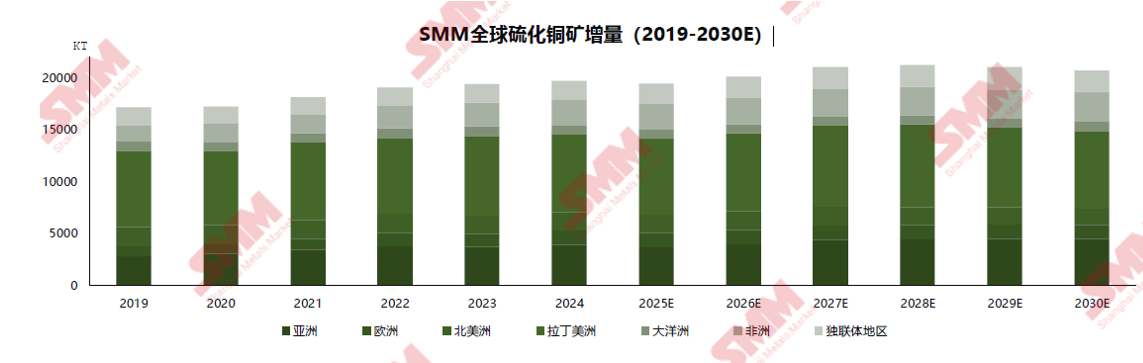

铜精矿紧张之下现货铜精矿加工费持续下滑 冶炼厂亏损压力逐步体现

铜精矿加工费创新低:中国铜精矿加工费成交价格再次回落至低位,此前在去年三季度便经历过建国以来的阶段性低谷,如今再度陷入低迷。持续的低加工费格局,将为铜价提供更强估值支撑,进一步推升其价值中枢。

产量增量下调:2025年矿山干扰事件频发带来很多预期外的扰动,如智利ElTeniente、刚果金Kamoa-Kakula、印度尼西亚Grasberg、中国内蒙古矿业、加拿大SnowLake、智利QB等铜矿的生产中断均带来不同程度的负面影响。SMM预计2025年全球铜精矿硫化矿产量为1948万金属吨,同比减量达22万金属吨。矿山供应预期外减少直接导致全球铜精矿供需平衡结果恶化,进入三季度以来,所有的机构都开始下调全球铜矿的增量。

未来干扰率增加:供应端的干扰无疑对全球冶炼厂的生产运营带来负面影响,原料供应直接承压。矿山未来干扰率值得关注,如印尼Grasberg矿年产量约80万金属量,其事故对今年四季度和明年上半年生产影响大。

其结合SMM全球硫化铜矿增量(2019-2030E)、全球铜精矿供需平衡(2025E-2030E)分析:全球铜矿供需的不匹配依然是提升铜价估值重要的核心之一。

中国铜资源自给率低

增量预期不乐观:远期铜精矿供应增量有限,虽统计2026-2027年有变化量,但今年情况显示增量统计可能偏乐观,且增量多来自现有矿山扩建,绿地项目投产少,投资者因风险溢价提升减少对矿山投资。

废铜资源竞争加剧

•产能调整与废铜的关键作用

全球铜市产能结构的核心矛盾:当前全球铜市产能结构失衡主要源于粗炼与精炼产能增速的错配,且这一格局在国内外市场均有明确体现。国内市场方面,精炼产能增速持续高于粗炼产能,这种增速差异必然导致原料供应缺口。从理论上看,阳极铜与废铜是填补这一缺口的核心资源。海外市场虽有阳极铜产能扩张计划,但本质是铜精矿原料的跨区域转移,并非产能的实质性增量。更关键的是,全球铜精矿原料短缺问题日益凸显,直接制约了海外粗炼产能增长目标的实现,甚至可能引发全球粗炼产量下滑,进而导致全球范围内粗炼与精炼产能的实际缺口进一步扩大。

产能优化对供需格局的影响:在粗炼与精炼产能缺口持续扩大的背景下,冶炼产能调整已成为重塑全球铜市供需格局的关键变量。若未来更多冶炼产能通过降低利用率或退出市场实现优化,全球铜市将经历“紧缺—平衡—稳定”的阶段性变革。当前全球铜市正处于明确的供应紧缺阶段:铜精矿短缺导致粗炼产能增长受限,而精炼产能仍在持续扩张,供需两端的反向变动使得缺口不断拉大,市场供应难以匹配需求增长,这也为铜价提供了强劲支撑。随着产能优化措施落地,市场供应将逐步进入调控通道:产能利用率降低会直接减少当期产量,避免过度供应引发的市场紊乱;部分低效产能的退出则能进一步优化市场结构,实现资源向高效产能集中,提升整体供应质量。通过这一系列调整,全球铜市将逐步从当前的紧缺状态过渡至供需平衡,最终形成无过剩的稳定格局。

废铜填补供应缺口的重要力量:在铜精矿供应受限且产能优化尚需时间的双重背景下,废铜已成为缓解原料短缺压力的关键补充,全球范围内正掀起废铜纳入冶炼体系的浪潮。从市场实践来看,各国已纷纷加大对废铜资源的开发利用:中国在去年和今年显著提升了废铜进入冶炼体系的比例,韩国、欧洲、日本等主要市场也在持续加大废铜资源摄入力度,废铜在冶炼原料中的占比不断提升,有效缓解了铜精矿供应不足的压力。但需明确的是,废铜并非无限供给的资源,其稀缺性已在市场竞争中显现——今年印度与中国在粗铜、阳极板及废铜等原料的争夺已进入白热化阶段,进一步印证了废铜资源的战略价值。综合行业测算,通过产能优化与废铜补充的双重调节,矿端紧张带来的市场压力将逐步缓解,这一调节进程预计将持续至2028年甚至2029年。

•定价机制演变与市场结构变化:

未来铜原料市场的定价逻辑将发生显著转变。当前进口粗铜多以长单形式交易,而随着粗铜、阳极板等原料成为全球争抢的核心资源,其定价可能逐步向铜精矿靠拢,现货定价模式的趋势将愈发明显。这一变化的本质,是原料供应紧张背景下,全球对冶炼原料的争夺进入白热化阶段。

市场结构层面,今年中国进口阳极铜编码项下的进口量已减少约 20 万吨。同时,中国废铜的流向正在重构,以往更多用于生产铜杆的废铜,如今在江西、安徽、湖北等地,正大量被加工为铜阳极板交付冶炼厂。这一转型进程将持续推进,成为废铜补充冶炼、缓解矿端缺口的重要实现路径。

铜市场需求与消费端情况

全球新能源铜消费:2025-2030年增长趋势洞察

•新能源消费:增长承压但支撑稳固

其结合全球新能源汽车产量(2025-2030E)、全球光伏装机量(2025-2030E)、全球风电(2025-2030E)、光风新铜消费量、全球铜消费量、光风新耗铜占比(R)、传统领域铜消费量等内容进行了分析时表示:2025-2030年全球新能源行业耗铜量预计持续增长,中国及海外市场均呈上升趋势。光伏、风电、新能源汽车耗铜占比逐步提升,新能源汽车产量增长也将带动铜需求,成为铜消费重要支撑。

尽管新能源领域存在单耗下降的挑战 —— 光伏、风电、新能源汽车的单位耗铜量均较此前有所回落,但得益于整体装机规模与产销基数的大幅增长,单耗下降仅放缓了消费增速,并未导致需求萎缩。同时,现阶段铝代铜尚未对铜消费构成实质性威胁,无论是家电、电网等传统领域,还是新能源相关场景,均未出现铝大规模替代铜的明确信号,进一步巩固了新能源领域的铜需求基础。

•新领域消费:潜力释放打开增长空间

除传统新能源领域外,新场景的消费潜力正逐步显现。数据中心当前铜消费基数虽不足 60 万吨(全球范围),但增速表现亮眼,未来其大规模建设有望带动配套电网升级需求,尤其美国、欧洲、中国等数据中心建设集中区域,可能催生电网改造相关的铜消费增量。

此外,全球制造业向东南亚、中东等地区的转移与扩张,将直接带动当地基础设施建设与生产设备投入,进而持续释放铜消费需求。综合来看,新领域的需求增长与新能源领域的稳固支撑相结合,铜消费端口无需过度担忧。

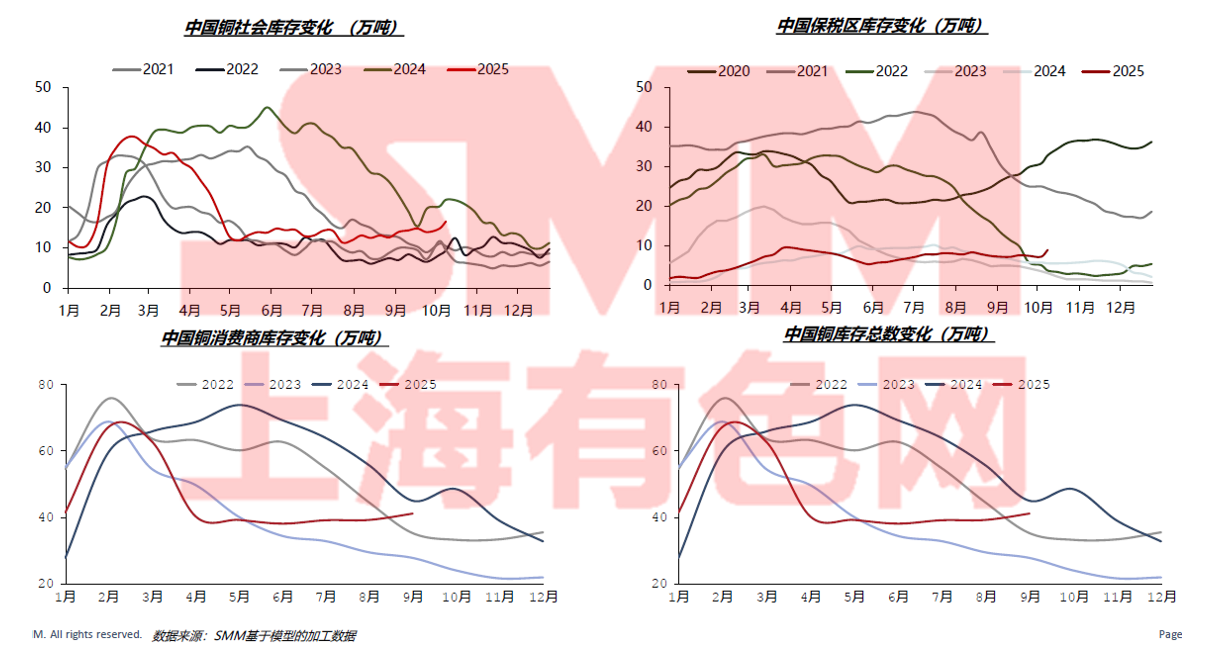

库存与价格关系

中国库存情况:今年年底国内电解铜库存相较于去年年底,呈现出增长态势,增量约为15万吨 。但库存基数极易受到出口和生产等因素的干扰。

海外库存紧张:当前全球电解铜库存总量已回升至约八十几万吨的高位 ,不过近一半的铜之前因为价差问题流入美国,且短时间内不会流出。伦敦金属交易所(LME)的库存数据加上未公布的库存数据整体偏低,全球庞大的市场需求相比,显得极为单薄。海外库存比中国的库存形势严峻,使得海外价格持续高于国内。海外库存紧张以及价格持续高于国内的现状,给中国进口原料端口带来了巨大压力。

铜市场价格走势与展望

电解铜市场价格支撑

•贸易格局影响价格:

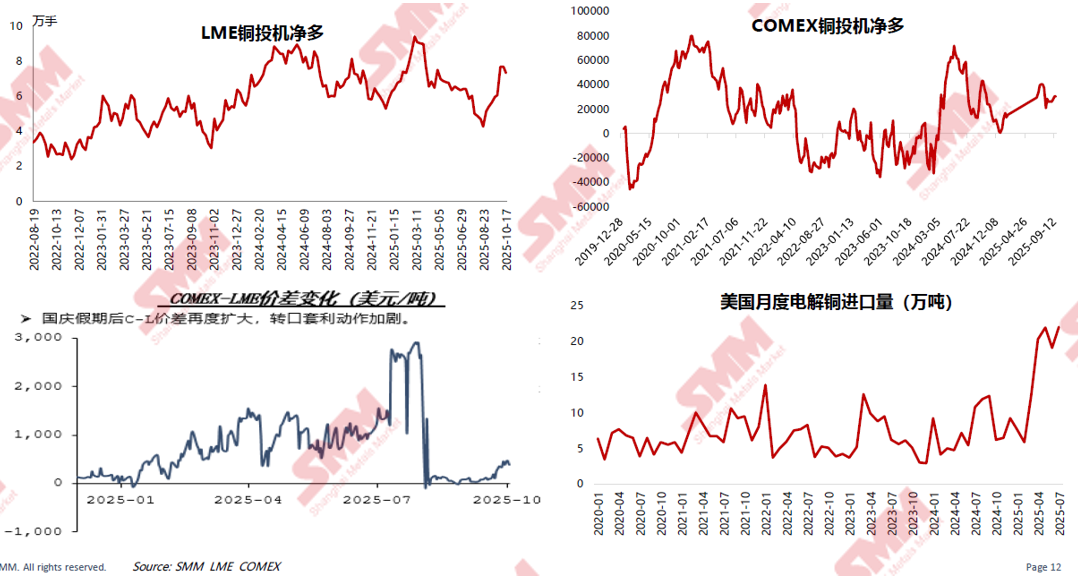

今年全球电解铜贸易格局的重构,核心驱动力源于COMEX铜与LME铜两市价差的显著扩大,这一价差一度创下历史新高,直接引发全球铜资源流向的结构性调整,并对铜价形成强劲支撑。

早在今年1-3月,市场对美国可能出台铜相关关税的预期已开始发酵,尽管当时特朗普政府的关税政策尚未落地,且所谓的对等关税也未明确,但部分大型国际贸易商已率先行动,开始主动组织货源发往美国。这一阶段,“跨市套利+关税避险”的双重逻辑主导市场,推动铜价稳步上行。进入4-7月,即便期间铜价出现阶段性回调,资源向美国集中的趋势仍未停止,全球铜流的倾斜态势持续强化。

9月特朗普政府关税政策正式落地后,市场发现电解铜并未被纳入加税清单,加税范围仅覆盖铜加工材(如电信电缆、漆包线等)。这一结果虽超出部分市场预期,但并未扭转铜价上涨势头——核心原因在于跨市价差带来的套利空间依然可观,南美、非洲等地区的铜资源发往美国仍能获得高昂利润。与此同时,美国市场对铜价的远期乐观预期推动COMEX市场呈现大幅升水结构,对于持仓者而言,通过持有仓单获取的升水收益甚至超过现货销售利润,进一步刺激了资源向美国的聚集。

9月底起,类似上半年的资源转移动作再度重演:部分原本发往中国的韩国、南美铜资源,在到港前被贸易商加价收购并转售至美国。这一行为直接导致全球市场供需紧张格局加剧,海外电解铜溢价应声飙升,其中欧洲阿鲁比斯、南美当地发往欧洲的电解铜溢价分别达到315美金/吨、325美金/吨,均创下历史新高。更为关键的是,资源持续向美国集中使得LME库存不断消耗,目前LME公布库存仅13万吨,叠加未公布的场外库存后总量不足16万吨,极低的库存水平进一步夯实了全球铜价的支撑基础,成为明年铜价维持高位的重要逻辑之一。此外,市场对美国远期可能扩大关税范围的预期仍未消散,也为资源向美国集中的行为提供了持续动力。

价格差异与进口压力:海外价格持续高于国内,对中国进口原料端口压力大,如美国上半年进口量大幅增加,正常月进口量6-7万多吨,上半年疯狂时达21-22万吨,即便进入八九月份也有14-15万吨的高位,远高于历史正常水平。

市场平衡与价格预测

•明年全球市场紧平衡:

从中国市场来看,今年国内电解铜市场呈现略微过剩的格局。通过对各加工材领域电解铜消耗量的详细测算可以发现,中国作为全球电解铜消费第一大国,其消费量占全球比重极高,尤其在电气工业化相关领域,铜的核心地位无可替代——几乎所有与电气工业化相关的产业均离不开铜的应用,这使得该领域成为电解铜消费的绝对主力。对于市场关注的铜箔等增长较快的领域,其原料主要来源于废铜及铜杆,并非直接大量消耗电解铜,因此对电解铜整体消费格局的影响相对有限。综合来看,中国在全球电解铜消费中的主导地位短期难以撼动,这种地位也为全球铜市供需平衡提供了重要支撑。

从全球供需平衡视角分析,明年全球铜市场将正式进入紧平衡状态,而长期来看,资源问题将成为制约电解铜供应的关键瓶颈,进而对铜价形成持续性支撑。

需求端则表现强劲,欧美再工业化进程、电力改造计划持续推进,东南亚市场也维持较快发展态势,尽管全球总体供需看似宽松,但两年间库存累计增加有限,区域性供需错配问题突出。

聚焦中国市场,2025-2026年国内电解铜消费增速将高于产能释放节奏。其中,2025年下半年至2026年,东南亚区域性供应缺口与比价波动将进一步推高中国电解铜出口需求,拉动国内冶炼厂主动去库。即便国内冶炼产能持续扩张,但铜精矿供应扰动带来的矿源约束仍是主要矛盾,整体供需平衡表结构偏紧,这也与全球紧平衡格局形成呼应。

•价格乐观预期:

基于上述供需格局分析,市场对铜价的乐观预期不断升温。结合供需基本面判断,预计2026年铜价可能继续上移。

当前市场情绪已充分反映这一乐观预期,除必要的保值操作外,市场中空头声音显著减少。核心支撑因素不仅在于原料供应短缺的基本面,更源于铜自身属性的升级——铜兼具金融属性与关键矿产属性,在全球能源转型及大国战略博弈背景下,其战略价值不断凸显,估值水平也随之持续提高。长期来看,若资源约束问题未能得到有效缓解,铜价有望在紧平衡格局下维持高位运行。